Finanzielle Unabhängigkeit bedeutet nicht zwingend, nie wieder zu arbeiten. Es bedeutet, dass Arbeit eine Wahl ist und keine Notwendigkeit. Wer genug Kapital angespart hat um von dessen Erträgen zu leben, hat diese Wahl. Das Konzept FIRE – Financial Independence, Retire Early – beschreibt den systematischen Weg dorthin.

Die Idee ist nicht neu. Neu ist die Präzision, mit der sie heute durchgeplant und umgesetzt wird.

Die Grundformel: Das 25-fache der Jahresausgaben

FIRE basiert auf einer einfachen Formel. Sie ist der Ausgangspunkt für alles andere.

Wer jährlich nicht mehr als 4 Prozent seines Portfolios entnimmt, hat sein Kapital historisch betrachtet nie aufgebraucht – in keiner der relevanten 30-Jahres-Perioden der letzten 100 Jahre. Das ist das Ergebnis der Trinity-Studie aus dem Jahr 1998, die Aktien- und Anleiheportfolios über verschiedene historische Zeiträume simuliert hat.

Die Umkehrung dieser 4-Prozent-Regel ist die FIRE-Formel: Das Zielkapital entspricht dem 25-fachen der jährlichen Ausgaben.

Wer 24.000 Euro im Jahr ausgibt, braucht 600.000 Euro. Wer 36.000 Euro ausgibt, braucht 900.000 Euro. Wer die Ausgaben auf 20.000 Euro senkt, braucht nur 500.000 Euro – und spart gleichzeitig mehr, weil das Einkommen konstant bleibt.

Das ist der doppelte Hebel, der FIRE von normaler Altersvorsorge unterscheidet: Weniger ausgeben beschleunigt den Aufbau und senkt gleichzeitig das Ziel.

Mit dem FIRE Rechner lässt sich das Zielkapital, der Zeitpunkt und die notwendige Sparquote für die eigene Situation konkret berechnen.

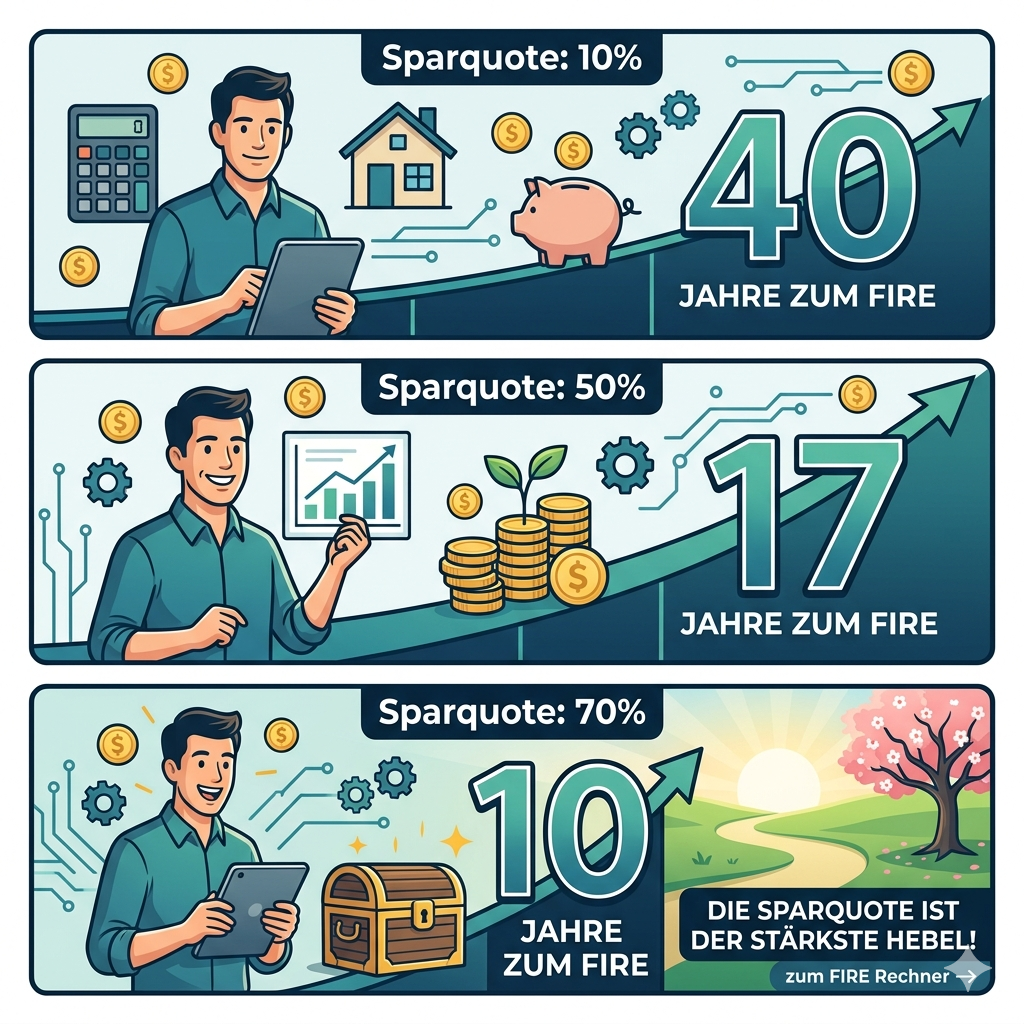

Warum die Sparquote wichtiger ist als das Gehalt

FIRE hängt nicht vom Gehalt ab. Es hängt von der Sparquote ab.

Wer 5.000 Euro verdient und 4.000 Euro ausgibt, spart 20 Prozent. Wer 3.000 Euro verdient und 1.500 Euro ausgibt, spart 50 Prozent. Die zweite Person erreicht FIRE früher, obwohl sie weniger verdient.

Der Grund ist die Mathematik hinter der Sparquote. Sie beeinflusst zwei Dinge gleichzeitig: die Rate mit der Kapital aufgebaut wird, und die Höhe des Kapitals das letztlich benötigt wird. Wer 50 Prozent seines Einkommens spart, braucht nur das 17-fache seines Jahreseinkommens als FIRE-Kapital – weil er mit der Hälfte davon lebt.

Eine Sparquote von 10 Prozent führt statistisch nach etwa 40 Arbeitsjahren zur finanziellen Unabhängigkeit. Bei 25 Prozent sind es etwa 32 Jahre. Bei 50 Prozent rund 17 Jahre. Bei 70 Prozent unter 10 Jahre.

Der FIRE Rechner zeigt im Sparquoten-Tab genau diesen Verlauf für jede beliebige Einkommens- und Ausgabensituation.

Die verschiedenen FIRE-Varianten

FIRE ist kein einzelnes Ziel, sondern ein Spektrum. Je nach Lifestyle-Vorstellungen und Risikobereitschaft gibt es verschiedene Ansätze.

Lean FIRE ist die spartanste Variante. Ausgaben werden dauerhaft stark reduziert, das Zielkapital ist entsprechend niedrig, der Weg dorthin kurz. Wer bereit ist mit 15.000 bis 18.000 Euro im Jahr auszukommen – möglicherweise in einem Land mit niedrigen Lebenshaltungskosten – kann FIRE deutlich früher erreichen.

Klassisches FIRE bedeutet den bisherigen Lebensstil im Ruhestand beizubehalten. Das 25-fache der aktuellen Jahresausgaben ist das Ziel. Die häufigste Variante.

Fat FIRE ist für alle, die im Ruhestand komfortabler leben möchten als bisher. Das Zielkapital ist deutlich höher, der Weg länger. Dafür gibt es im Ruhestand mehr finanziellen Spielraum für Reisen, Hobbys oder größere Ausgaben.

Barista FIRE ist ein bewusster Kompromiss. Das Portfolio ist aufgebaut genug um einen Teil der Ausgaben zu decken, eine Teilzeitstelle oder selbstständige Tätigkeit deckt den Rest. Der Begriff kommt vom Bild, in einem Coffeeshop zu arbeiten – genug für Krankenversicherung und Grundausgaben, nicht weil man muss sondern weil man will.

Coast FIRE ist ein Meilenstein, kein Endziel. Wer Coast FIRE erreicht hat, muss nicht mehr aktiv sparen – das bereits angesammelte Kapital wächst durch Zinseszins bis zum Renteneintrittsalter auf das notwendige FIRE-Kapital. Ab diesem Punkt reicht es aus, die laufenden Ausgaben zu decken ohne weiteres Kapital aufzubauen.

Die Entnahme: Was nach FIRE kommt

Den Aufbauphase zu planen ist der einfache Teil. Die Entnahmephase ist die größere Herausforderung.

Sequence-of-Returns-Risk ist das bedeutendste Risiko. Wenn der Markt kurz nach dem Ruhestandsbeginn stark einbricht und gleichzeitig Kapital entnommen wird, kann das Portfolio dauerhaft geschädigt werden – auch wenn die langfristige Rendite des Markts identisch wäre. Die ersten Jahre des Ruhestands sind die kritischsten.

Strategien dagegen gibt es mehrere. Ein Liquiditätspuffer von 1 bis 2 Jahresausgaben in Cash oder kurzlaufenden Anleihen überbrückt Schwächephasen ohne Aktien verkaufen zu müssen. Flexible Entnahme – in guten Börsenjahren etwas mehr, in schlechten etwas weniger – reduziert das Risiko erheblich. Eine konservativere Entnahmerate von 3 bis 3,5 Prozent statt 4 Prozent gibt mehr Puffer.

Wer auf Dividenden als Einkommensquelle setzt, muss in schlechten Marktphasen keine Anteile verkaufen – solange die Dividenden stabil bleiben. Der Dividenden Rechner zeigt wie viel Kapital für eine bestimmte monatliche Dividende benötigt wird.

Was FIRE nicht ist

FIRE wird oft missverstanden oder in Extremen dargestellt. Einige Klarstellungen.

FIRE bedeutet nicht zwingend nie wieder arbeiten. Für viele Menschen ist das Ziel nicht der frühe Ruhestand, sondern die Freiheit zu wählen. Mit FIRE kann man einen unattraktiven Job kündigen, ein Sabbatical nehmen, auf Teilzeit wechseln oder etwas gründen – ohne existenzielle Angst.

FIRE ist keine Entbehrung auf Jahrzehnte. Wer mit 30 Jahren Sparrate von 50 Prozent lebt und dabei bereits nach 17 Jahren finanziell frei ist, hat 17 Jahre etwas sparsamer gelebt und dann den Rest des Lebens ohne finanziellen Druck. Das ist eine andere Kosten-Nutzen-Rechnung als ein Leben lang konsumieren und mit 67 in Rente gehen.

FIRE erfordert kein sechsstelliges Gehalt. Mit einem mittleren Einkommen und einer Sparquote von 40 bis 50 Prozent ist FIRE in 15 bis 20 Jahren erreichbar. Das gelingt durch niedrige Fixkosten, bewusste Konsumentscheidungen und konsequentes Investieren – nicht durch außergewöhnlich hohe Einnahmen.

Wie man anfängt

Der erste Schritt ist nicht das Depot, sondern die Klarheit über die eigenen Ausgaben. Wer nicht weiß, was er ausgibt, kann keine sinnvolle Sparquote festlegen. Ein Überblick über die monatlichen Fixkosten ist der Ausgangspunkt – der Notgroschen Rechner kann dabei helfen, die Fixkostenstruktur zu erfassen.

Der zweite Schritt ist das Investieren. Die FIRE-Community investiert überwiegend in breit gestreute, kostengünstige ETFs auf den MSCI World oder FTSE All-World. Die Theorie dahinter: Günstige, diversifizierte Indexfonds erzielen langfristig mindestens Marktrendite, während aktiv gemanagte Fonds nach Kosten in der Mehrheit schlechter abschneiden. Der ETF Sparplan Rechner zeigt wie sich diese Investments langfristig entwickeln.

Der dritte Schritt ist der lange Atem. FIRE ist kein Sprint. Es ist ein 10- bis 25-Jahres-Projekt, das Geduld, Konsequenz und die Fähigkeit erfordert, Börsenphasen aussitzen zu können ohne in Panik zu verkaufen.

Fazit

FIRE ist keine Ideologie und kein Lebensstil für alle. Es ist ein Planungsrahmen für Menschen, die finanzielle Unabhängigkeit systematisch anstreben – mit konkreten Zahlen, klaren Zwischenzielen und einem Verständnis dafür, wie Kapital und Rendite zusammenwirken.

Die wichtigste Erkenntnis: Der Zeitpunkt des Starts ist der stärkste Hebel. Wer mit 25 anfängt hat andere Möglichkeiten als wer mit 40 anfängt. Aber wer mit 40 anfängt hat andere Möglichkeiten als wer mit 50 anfängt.

Der beste Zeitpunkt war gestern. Der zweitbeste ist heute.

Mit dem FIRE Rechner kannst du deinen persönlichen Weg berechnen – mit allen Variablen, verschiedenen Szenarien und dem direkten Vergleich der FIRE-Varianten.

Keine Anlageberatung. Historische Renditen garantieren keine Zukunft. Steuerliche Aspekte wurden vereinfacht dargestellt.