Eine Aktie zu halten und dafür regelmäßig Geld zu bekommen ohne etwas verkaufen zu müssen – das ist das Grundprinzip von Dividendeninvestments. Was einfach klingt, hat eine Reihe von Feinheiten die über Erfolg und Misserfolg dieser Strategie entscheiden.

Dieser Artikel erklärt wie Dividenden funktionieren, was Yield on Cost bedeutet, warum hohes Dividendenwachstum oft wichtiger ist als hohe aktuelle Rendite und wie die steuerliche Behandlung in Deutschland aussieht.

Was sind Dividenden?

Wenn ein Unternehmen Gewinn erzielt, hat es mehrere Möglichkeiten damit umzugehen. Es kann reinvestieren, Schulden tilgen, eigene Aktien zurückkaufen oder einen Teil des Gewinns direkt an die Aktionäre ausschütten. Diese Ausschüttung ist die Dividende.

Dividenden werden pro Aktie angegeben. Wer 100 Aktien eines Unternehmens hält, das 2 Euro Dividende pro Aktie zahlt, erhält 200 Euro – unabhängig davon ob der Aktienkurs gestiegen oder gefallen ist.

Die Dividendenrendite gibt die jährliche Dividende im Verhältnis zum aktuellen Aktienkurs an. Eine Aktie mit einem Kurs von 50 Euro, die 2 Euro Dividende zahlt, hat eine Dividendenrendite von 4 Prozent.

Der Ex-Dividende-Tag: Wer bekommt die Dividende?

Um eine Dividende zu erhalten, muss man die Aktie am sogenannten Ex-Dividende-Tag halten. Wer die Aktie an diesem Tag kauft, erhält keine Dividende mehr – das Recht auf die Zahlung liegt beim Verkäufer.

Am Ex-Dividende-Tag fällt der Aktienkurs in der Regel um den Betrag der Dividende. Das ist keine schlechte Nachricht, sondern reine Arithmetik: Der Wert der ausgeschütteten Mittel verlässt das Unternehmen, der Kurs passt sich daran an.

Deutsche Unternehmen zahlen ihre Dividende meist einmal jährlich nach der Hauptversammlung im Frühjahr. Amerikanische Unternehmen zahlen häufig quartalsweise. Einige Dividenden-ETFs schütten monatlich aus.

Yield on Cost: Die wichtigste Kennzahl für Langzeitanleger

Die aktuelle Dividendenrendite ist der Blick auf heute. Yield on Cost (YoC) ist der Blick auf die Vergangenheit – und zeigt wie wertvoll eine frühe Investition in wachsende Dividendenzahler geworden ist.

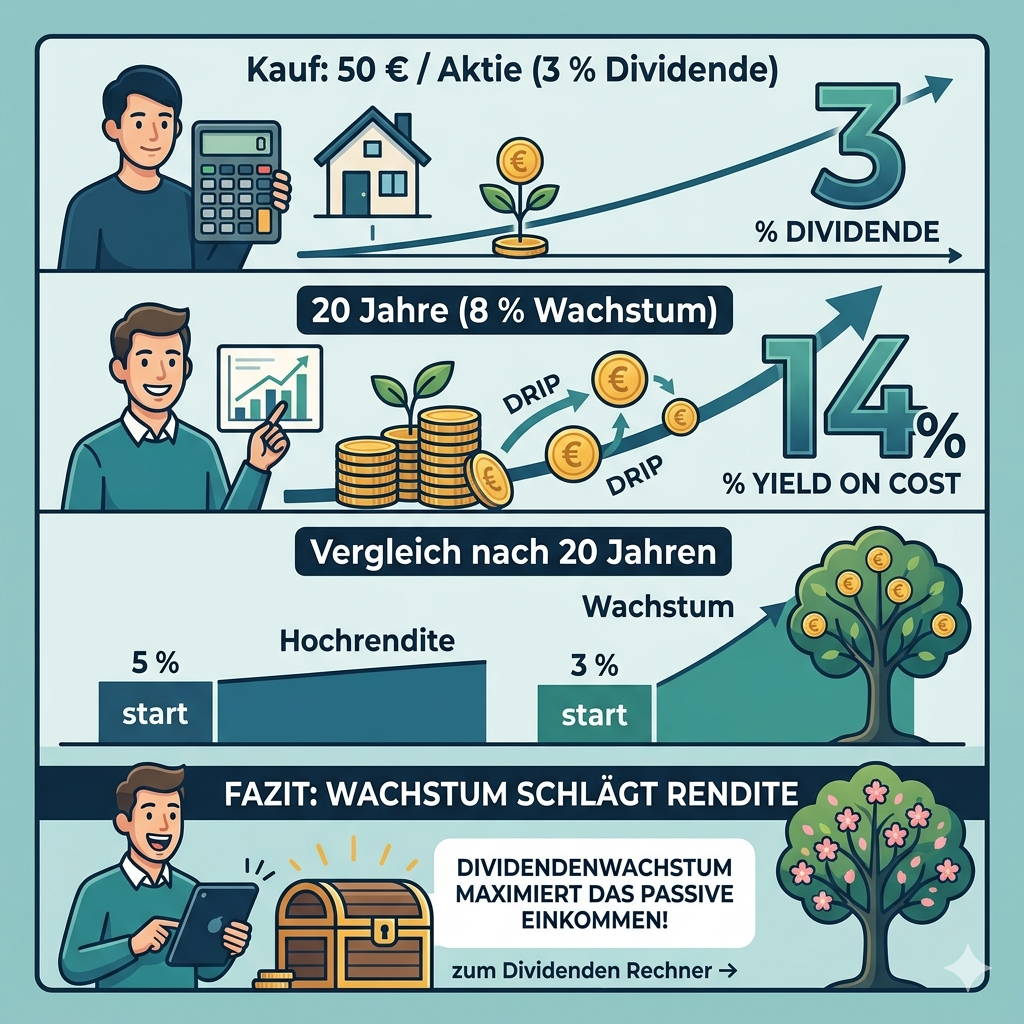

Beispiel: Eine Aktie wird für 50 Euro gekauft, die Dividende beträgt damals 1,50 Euro – Rendite 3 Prozent. Das Unternehmen steigert die Dividende jährlich um 8 Prozent. Nach 10 Jahren zahlt die Aktie 3,24 Euro Dividende, der Kurs ist auf 110 Euro gestiegen.

Die aktuelle Rendite für einen neuen Käufer: 3,24 / 110 = 2,9 Prozent.

Der Yield on Cost für den Langzeitanleger: 3,24 / 50 = 6,5 Prozent – auf den ursprünglichen Kaufpreis gerechnet.

Nach 20 Jahren bei konstantem Dividendenwachstum von 8 Prozent: YoC von 14 Prozent. Der Langzeitanleger erhält jedes Jahr 14 Prozent seines ursprünglichen Einsatzes als Dividende ausgezahlt. Den persönlichen Yield on Cost berechnet der Dividenden Rechner automatisch für jede Laufzeit.

DRIP: Wenn Dividenden Dividenden kaufen

DRIP steht für Dividend Reinvestment Plan. Dabei werden erhaltene Dividenden sofort wieder in neue Anteile reinvestiert – entweder automatisch über den Broker oder manuell.

Der Effekt ist der Zinseszins auf Dividenden. Mehr Anteile zahlen mehr Dividende, diese kaufen weitere Anteile, und so weiter. Bei langen Laufzeiten macht DRIP einen erheblichen Unterschied im Endvermögen.

Ein konkretes Beispiel: 50.000 Euro in einem Dividenden-ETF mit 3,5 Prozent Rendite und 5 Prozent Dividendenwachstum. Nach 20 Jahren ohne DRIP wächst das Portfolio durch Kurssteigerungen. Mit DRIP werden zusätzlich alle Dividenden reinvestiert, was die Anzahl der Anteile erhöht und damit auch die Basis für künftige Dividenden. Der Unterschied nach 20 Jahren ist erheblich – der Dividenden Rechner zeigt ihn für beliebige Eingaben.

Steuerlich zu beachten: Auch bei DRIP werden die Dividenden zuerst ausgeschüttet und dann sofort besteuert. Die Reinvestition erfolgt mit dem Netto-Betrag. Thesaurierende ETFs umgehen diesen Zwischenschritt.

Hohe Rendite oder starkes Wachstum?

Das ist die zentrale strategische Frage bei Dividendeninvestments. Beide Ansätze haben Argumente.

Hochrendite-Strategie: Aktien oder ETFs mit 5 bis 8 Prozent aktueller Dividendenrendite zahlen sofort viel aus. Das Einkommen ist unmittelbar spürbar. Der Nachteil: Sehr hohe Dividendenrenditen gehen oft mit schwachem Kurswachstum einher, manchmal mit instabilen Ausschüttungen. Unternehmen die 80 oder 90 Prozent des Gewinns ausschütten, reinvestieren wenig in Wachstum.

Dividendenwachstums-Strategie: Qualitätsunternehmen mit stabilen Geschäftsmodellen und langer Dividendenhistorie starten oft bei 1,5 bis 3 Prozent Rendite. Sie steigern die Dividende aber jährlich um 8 bis 15 Prozent. Der Vorteil: Durch Dividendenwachstum und Kurswachstum überholt diese Strategie die Hochrendite-Variante nach 10 bis 15 Jahren oft deutlich bei den absoluten Ausschüttungen und fast immer beim Gesamtportfoliowert.

Der Vergleich-Tab im Dividenden Rechner macht den Kreuzungspunkt sichtbar – den Moment ab dem die Wachstumsstrategie mehr Dividende zahlt als die Hochrendite-Variante.

Dividendensteuer in Deutschland

Dividenden unterliegen in Deutschland der Abgeltungssteuer. Die Mechanik ist einfach, die Details sind wichtig.

Steuersatz: 25 Prozent Abgeltungssteuer plus 5,5 Prozent Solidaritätszuschlag auf die Steuer, macht effektiv 26,375 Prozent. Kirchensteuerpflichtige zahlen zusätzlich 8 oder 9 Prozent Kirchensteuer auf die Abgeltungssteuer, was den Gesamtsatz auf bis zu 28 Prozent anheben kann.

Sparerpauschbetrag: Der erste Euro Kapitalertrag bis 1.000 Euro (Ledige) bzw. 2.000 Euro (Ehepaare) ist steuerfrei. Wer jährlich 1.500 Euro Dividende erhält und ledig ist, zahlt nur auf 500 Euro Steuer. Der Freibetrag muss per Freistellungsauftrag bei der Bank eingerichtet werden – er wird nicht automatisch gewährt. Nicht genutzter Freibetrag verfällt am Jahresende und kann nicht übertragen werden.

Quellensteuer: Bei ausländischen Aktien und ETFs wird oft Quellensteuer im Herkunftsland einbehalten, bevor die Dividende auf das Konto kommt. Diese kann in vielen Fällen auf die deutsche Abgeltungssteuer angerechnet werden, sodass keine Doppelbesteuerung entsteht. Der Broker übernimmt das in der Regel automatisch – für Details lohnt sich ein Blick auf die Steuerbescheinigung.

Den genauen Netto-Betrag nach Abgeltungssteuer und Kirchensteuer berechnet der Dividenden Rechner im Steuer-Tab.

Dividenden-ETFs vs. Einzelaktien

Die meisten Privatanleger sind besser beraten mit Dividenden-ETFs statt Einzelaktien.

Vorteile von Dividenden-ETFs: Breite Streuung über hunderte oder tausende Unternehmen. Kein Klumpenrisiko durch eine einzelne Aktie, die die Dividende kürzt oder ganz streicht. Geringer Verwaltungsaufwand. Günstige Kostenstruktur bei Index-ETFs.

Verbreitete Dividenden-ETFs: Der Vanguard FTSE All-World High Dividend Yield, der iShares MSCI World Quality Dividend und der Xtrackers MSCI World Quality Dividend sind bekannte Vertreter. Sie schütten quartalsweise oder halbjährlich aus und bieten Renditen von 2 bis 5 Prozent bei breiter geografischer Streuung.

Vorteile von Einzelaktien: Höhere mögliche Renditen bei guter Auswahl. Direkte Kontrolle über die gehaltenen Unternehmen. Manche Anleger schätzen die Verbindung zu konkreten Unternehmen, in die sie investieren.

Der Nachteil: Einzelaktien erfordern erheblich mehr Analyse, Überwachung und Risikobereitschaft. Eine Dividendenkürzung oder ein Unternehmensversagen trifft das Portfolio direkt und hart.

Für den langfristigen Vermögensaufbau gilt als Grundregel: Breite ETFs als Basis, Einzelaktien wenn überhaupt nur als Beimischung. Der ETF Sparplan Rechner zeigt wie der Aufbau eines ETF-Portfolios langfristig aussieht.

Wieviel Kapital für 1.000 Euro monatliche Dividende?

Das ist eine der häufigsten Fragen bei Dividendeninvestments. Die Antwort hängt von der Dividendenrendite und der Steuerbelastung ab.

Bei 4 Prozent Bruttorendite und 26,375 Prozent Steuern ergibt sich eine Nettorendite von rund 2,95 Prozent. Für 12.000 Euro Netto-Dividende pro Jahr werden rund 407.000 Euro benötigt.

Bei 3 Prozent Bruttorendite: rund 542.000 Euro. Bei 5 Prozent Bruttorendite: rund 325.000 Euro.

Den genauen Betrag für die eigene Rendite-Annahme und wie lange der Aufbau bei einer bestimmten Sparrate dauert, zeigt der Dividenden Rechner im Zielrechner-Tab. Für den Aufbauprozess selbst bietet der Zinseszins Rechner eine einfache Grundlage ohne Steuerberechnung.

Fazit

Dividendeninvestments sind eine legitime und für viele Anleger psychologisch angenehme Form des Investierens. Regelmäßige Ausschüttungen machen den Vermögensaufbau greifbar und können in der Entnahmephase Verkäufe von Anteilen ersetzen.

Die wichtigsten Punkte zusammengefasst: Dividendenwachstum schlägt hohe Anfangsrendite langfristig fast immer. DRIP maximiert den Zinseszinseffekt. Der Sparerpauschbetrag muss aktiv per Freistellungsauftrag genutzt werden. Und breite Dividenden-ETFs sind für die meisten Anleger die risikoärmere und einfachere Alternative zu Einzelaktien.

Keine Anlageberatung. Dividenden sind nicht garantiert. Steuerliche Darstellung vereinfacht, kein Ersatz für steuerliche Beratung.