Wer monatlich 100 Euro beiseitelegt und sie auf einem Girokonto lässt, hat nach 30 Jahren 36.000 Euro. Wer dieselben 100 Euro monatlich anlegt und dabei 7 Prozent Rendite erzielt, hat nach 30 Jahren über 121.000 Euro. Der Unterschied von 85.000 Euro entsteht nicht durch höhere Einzahlungen, sondern durch einen einzigen Mechanismus: den Zinseszins.

Dieses Prinzip ist keine Finanztricks und keine Spekulation. Es ist Mathematik. Und wer es früh versteht, kann es gezielt nutzen.

Was ist Zinseszins genau?

Zinsen entstehen, wenn Kapital angelegt wird. Einfache Zinsen werden nur auf das ursprünglich eingezahlte Kapital berechnet. Zinseszins bedeutet, dass die erzielten Zinsen selbst wieder angelegt werden und im nächsten Zeitraum ebenfalls Zinsen einbringen.

Ein Beispiel mit 10.000 Euro und 5 Prozent Zinsen pro Jahr:

- Einfacher Zins: Jedes Jahr 500 Euro Zinsen. Nach 20 Jahren: 10.000 + (20 × 500) = 20.000 Euro.

- Zinseszins: Im ersten Jahr 500 Euro Zinsen, Kapital wächst auf 10.500 Euro. Im zweiten Jahr 5 Prozent auf 10.500 = 525 Euro. Das Kapital wächst jedes Jahr schneller. Nach 20 Jahren: rund 26.533 Euro.

Der Unterschied von über 6.500 Euro kommt allein daher, dass die Zinsen nicht ausgezahlt, sondern reinvestiert werden. Je länger die Laufzeit, desto größer wird dieser Unterschied.

Der Zinseszins als Kurve, nicht als Gerade

Das Besondere am Zinseszins ist seine Form. Während einfache Zinsen linear wachsen, also in einer geraden Linie, wächst Kapital durch Zinseszins exponentiell. Das sieht in den ersten Jahren kaum nach etwas aus. In den letzten Jahren der Laufzeit ist der Effekt am stärksten.

Ein konkretes Beispiel: 10.000 Euro bei 7 Prozent Rendite.

- Nach 10 Jahren: rund 19.700 Euro — Gewinn 9.700 Euro

- Nach 20 Jahren: rund 38.700 Euro — Gewinn 28.700 Euro

- Nach 30 Jahren: rund 76.100 Euro — Gewinn 66.100 Euro

Die erste Dekade bringt knapp 10.000 Euro Gewinn. Die dritte Dekade bringt über 37.000 Euro Gewinn — bei gleichem Zinssatz, gleichem Startkapital, nur mehr Zeit. Das ist der Zinseszinseffekt in der Praxis.

Mit unserem Zinseszins Rechner kannst du diese Wachstumskurve für deine eigenen Zahlen interaktiv sehen.

Die 72er-Regel: Verdopplungszeit im Kopf berechnen

Es gibt eine einfache Faustregel, um die Verdopplungszeit von Kapital zu schätzen: die 72er-Regel.

Formel: 72 ÷ Zinssatz = Verdopplungszeit in Jahren

Beispiele:

- Bei 3 Prozent: 72 ÷ 3 = 24 Jahre bis zur Verdopplung

- Bei 6 Prozent: 72 ÷ 6 = 12 Jahre bis zur Verdopplung

- Bei 9 Prozent: 72 ÷ 9 = 8 Jahre bis zur Verdopplung

Die Regel ist eine Näherung, aber sie ist präzise genug um schnell einzuschätzen, wie schnell Kapital bei einer bestimmten Rendite wächst. Wer eine Geldanlage mit 6 Prozent Rendite hält, verdoppelt sein Kapital ungefähr alle 12 Jahre.

Warum der Zeitpunkt wichtiger ist als der Betrag

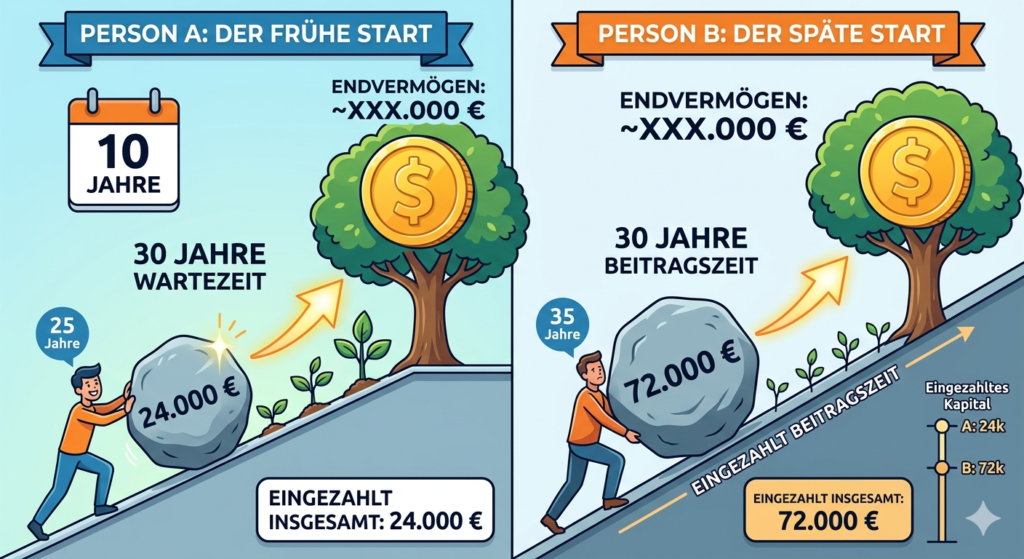

Das kontraintuitivste Ergebnis des Zinseszinses: Wann man anfängt ist wichtiger als wie viel man einzahlt.

Ein bekanntes Gedankenexperiment mit zwei Personen, beide legen bei 7 Prozent Rendite an:

Person A beginnt mit 25 Jahren und zahlt 10 Jahre lang 200 Euro monatlich ein. Mit 35 hört sie auf und lässt das Kapital bis 65 liegen.

Person B beginnt mit 35 Jahren und zahlt 30 Jahre lang 200 Euro monatlich ein. Mit 65 hört sie auf.

Person A zahlt insgesamt 24.000 Euro ein. Person B zahlt 72.000 Euro ein, dreimal so viel.

Das Ergebnis mit 65 Jahren ist nahezu identisch. Beide haben ein ähnliches Endvermögen, obwohl Person B dreimal mehr eingezahlt hat. Die 10 Jahre früher, in denen das Kapital von Person A unberührt wachsen konnte, kompensieren die dreifach höheren Einzahlungen von Person B vollständig.

Dieses Szenario lässt sich im Zinseszins Rechner unter dem Tab Vergleich direkt nachrechnen.

Monatliche Einzahlungen: Sparplan und Zinseszins kombiniert

Wer nicht nur eine Einmalanlage tätigt, sondern regelmäßig monatlich einzahlt, kombiniert zwei Wachstumsmechanismen: die Einzahlungen selbst und den Zinseszins auf das bereits angesammelte Kapital.

Bei einem Sparplan wird jede Einzahlung ab dem Zeitpunkt der Einzahlung verzinst. Die erste Einzahlung profitiert von der gesamten Restlaufzeit, die letzte Einzahlung nur von einem Monat. Das Endkapital ergibt sich aus der Summe aller Einzahlungen plus dem Zinseszins auf jede einzelne Rate.

Konkret: 200 Euro monatlich bei 7 Prozent über 30 Jahre.

- Eingezahlt: 72.000 Euro

- Endkapital: rund 243.000 Euro

- Zinsgewinn: rund 171.000 Euro

Der Zinsgewinn übersteigt die Einzahlungen mehr als doppelt. Das bedeutet: Der größte Teil des Endvermögens kommt nicht aus dem eigenen Geld, sondern aus dem Zinseszinseffekt.

Verzinsungsintervall: Monatlich, täglich oder jährlich?

Kapital kann unterschiedlich oft verzinst werden. Je häufiger die Verzinsung, desto höher das Endkapital, weil Zinsen schneller selbst wieder Zinsen einbringen.

Der Unterschied in der Praxis ist allerdings gering. Bei 10.000 Euro, 5 Prozent Zinsen und 20 Jahren Laufzeit:

- Jährliche Verzinsung: 26.533 Euro

- Monatliche Verzinsung: 27.126 Euro

- Tägliche Verzinsung: 27.183 Euro

Monatliche und tägliche Verzinsung liegen nur rund 57 Euro auseinander. Deutlich wichtiger als das Intervall ist der Zinssatz selbst. Ein halbes Prozent mehr Rendite pro Jahr hat über 20 Jahre einen weit größeren Einfluss als der Wechsel von jährlicher zu täglicher Verzinsung.

Den Zinseszins durch Kosten nicht zerstören

Der Zinseszins arbeitet in beide Richtungen. Was er beim Vermögensaufbau aufbaut, kann er durch Kosten wieder einreißen.

Laufende Kosten eines Investmentfonds, der sogenannte TER (Total Expense Ratio), werden jährlich vom Fondsvermögen abgezogen. Der Unterschied zwischen einem Fonds mit 1,5 Prozent Kosten und einem ETF mit 0,2 Prozent Kosten klingt nach wenig. Über 30 Jahre summiert sich dieser Unterschied zu einem erheblichen Teil des Endvermögens.

Dasselbe gilt für Transaktionskosten. Wer bei jedem Kauf und Verkauf Gebühren zahlt, reduziert die effektive Rendite und damit den Zinseszinseffekt. Kostengünstige, breit gestreute ETFs mit niedrigem TER maximieren daher den Zinseszinseffekt am effektivsten.

Inflation und der reale Zinseszins

Nominale Zahlen sehen beeindruckend aus. 243.000 Euro nach 30 Jahren klingen gut. Aber was ist dieser Betrag dann wirklich wert?

Bei einer durchschnittlichen Inflation von 2 Prozent pro Jahr verliert Geld jedes Jahr an Kaufkraft. Nach 30 Jahren entsprechen 243.000 Euro nominaler Kaufkraft von rund 134.000 Euro in heutigen Preisen.

Das ist immer noch deutlich mehr als die eingezahlten 72.000 Euro, aber das reale Bild ist nüchterner als das nominale. Ein vollständiges Bild zeigt der ETF Sparplan Rechner, der Inflation und Abgeltungssteuer gleichzeitig berücksichtigt.

Der reale Zinssatz ergibt sich vereinfacht aus: Nominalrendite minus Inflationsrate. Bei 7 Prozent Nominalrendite und 2 Prozent Inflation beträgt die reale Rendite rund 5 Prozent. Der Zinseszinseffekt bleibt wirksam, ist aber kleiner als die nominalen Zahlen suggerieren.

Zinseszins bei Schulden: Die andere Seite

Derselbe Mechanismus, der beim Vermögensaufbau wirkt, funktioniert bei Schulden in die entgegengesetzte Richtung. Wer einen Kredit nicht oder nur minimal bedient, erlebt wie die Schulden durch Zinseszins wachsen.

Ein unbezahlter Kreditkartenkredit von 5.000 Euro bei 18 Prozent Zinsen verdoppelt sich durch Zinseszins in knapp 4 Jahren, wenn keine Tilgung stattfindet. Das ist dieselbe Mathematik wie beim Vermögensaufbau, nur in die andere Richtung.

Die wichtigste praktische Konsequenz: Hochverzinste Schulden tilgen hat eine garantierte und sichere Rendite in Höhe des Schuldzinses. Wer einen Kredit mit 8 Prozent Zinsen tilgt, erzielt damit eine risikolose Rendite von 8 Prozent, besser als die meisten sicheren Geldanlagen.

Fazit: Zeit ist das entscheidende Element

Der Zinseszins ist kein Geheimnis und keine komplizierte Strategie. Er ist ein mathematisches Prinzip, das konsequent belohnt, wer früh anfängt, niedrige Kosten hat und die Geduld aufbringt, das Kapital unberührt wachsen zu lassen.

Kleine Beträge früh angelegt schlagen große Beträge spät angelegt. Das ist keine Theorie, sondern das Ergebnis jeder konkreten Berechnung.

Mit dem Zinseszins Rechner kannst du deine persönliche Situation durchrechnen: Einmalanlage, Sparplan, Szenariovergleich, Zielrechner und Wachstumskurve in einem Tool.

Keine Anlageberatung. Alle Berechnungen ohne Steuerabzug. Vergangene Renditen garantieren keine zukünftigen Ergebnisse.